CICC:不同的“股票和无偿奖金”不同的启示

栏目:媒体新闻 发布时间:2025-07-23 11:36

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 CICC/CICC的最终文本...

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 上次文字接触文本/中国中国资产资产调查:李Zhao,杨xiaoqing

中国:不同行动和纽带的摇滚歌手,不同资产的灵感

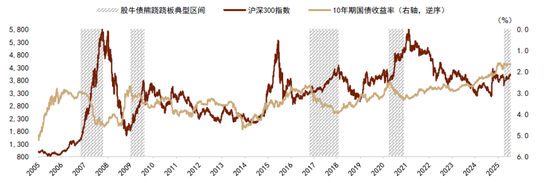

在美国关税冲突之后。 uu。它在4月份冷却,上海和深圳300年的底部恢复了14%,债券市场相对承受压力,“股票和奖金”效应引起了市场的关注。

图1:与过去的典型“牛和熊奖金”相比,这一轮“库存公牛和邦德·熊·桑斯”主要由流动性驱动,并且更接近“牛地板和库存链接”。

资料来源:CICC研究部风

这种股票和债券在历史上与行动和债券的旋转息息相关,因此市场意识是不同的。

1)股票风格各不相同。泰与经济增长密切相关的自行车,制造和消费等基本的债券,稳定的纽带,较弱的摇杆,最佳的增长期望和资本领域导致了增长,这导致了超过小市场的市场。在7月初进行“反抗力者”之前,这种库存增加主要是由银行行动和小型和小型市场驱动的,而小型和小型市场领先于市场。在取消银行捐款后,该行动指数仅限于增长。

图2:典型的“股票,债券,熊,摇杆”,银行和小型资本化股票通常落在市场之下,在这一轮中,银行业务和小型CAPI Action Stalization都超过了市场。

资料来源:CICC研究部风

图3:排除银行后,A-CARPART的总体上升趋势受到限制

注意:索引“全部和股票”基于上海和深圳列出的股票的所有目标北部和北部,根据每个组件的自由循环市场价值进行加权。以同样的方式,“银行”和“全部清楚地(不包括银行”指数都被整个银行行业的目标排除在外,它用于银行的所有目标,并权衡了免费的二级市场价值。

资料来源:CICC研究部风

2)动作和纽带的表现有所不同。最后六轮奖金股票和摇滚歌手是上海和深圳300的平均值,对应于10年的宝藏率。在疏远中,股票上涨了10%以上。债券的利率暂时增加,但在同一时期增加了3桶。更精确的说法不是说“牛公牛和债券”,而是“牛地板和债券”。

这些各个回合的股票和奖金可以反映出股权和债券的更新主要由流动性而不是促进增长期望。实际上,从persp通货膨胀和房地产周期的有效,似乎“熊,债券,公牛的清单”可能与行动和债券的真实方向相反,这表明增长期望在市场上不是重要的矛盾,但应该从流动性的角度来理解。

图4:GDP毁容指数和70个城市的住房价格的增长率

资料来源:CICC研究部风

自去年9月以来,Liquoridez的宏观有了明显的改善,信用脉搏,财政脉搏和社会资金增长,一切都散布了。

图5:信用点击中国股市大约六个月,鼓励市场上的行动能源

资料来源:彭博,CICC研究部

图6:财政脉冲导致中国股市大约六个月,显示了市场上的动作能源

资料来源:CICC研究部风

以前,流动性传输不是软的(“酒的变化IDITY重塑资产定律”,并且由于宏流动性难以有效地将行动能源转化为经济和股票市场,金融市场的迹象有所下降。但是,M1最近的显着增长表明,流动性的转移可以提高,而流动性在Mercado中的教学效果可以增加。对SEETIMIST ACTIVERATION ACTIVETICT ASSICT ASSICT ACTIVETIONT SESTICT ASSICT ASSICT ASSICT ACTICT ACKINT a IGN -BBANK AD -BBANK造成了大幅度的增长。

图7:M1年一年的增长率高于GDP的名义增长率大约六个月。 M1拐点增加后,它最终会变成生长冲动。

资料来源:CICC研究部风

图8:非银行存款与股票市场表现高度相关

资料来源:CICC研究部风

根据指标(例如边缘融资的旋转和平衡)的指标,行动的流动性随着宏流动性的同时改善。零售业河口和保险基金分别支持小型银行公司和部门。同时,经常启动主题热主题,以支持价值观的表现。为了再次看到债券市场并保持财务稳定,中央银行消除了DR007-UM利率差异,这导致了长期利率,加上债券债券和信贷供应的加速供应,债券市场的宏流动性流动性的差异以及债券市场的流动性不同。

图9:2025年DR007-MO的利率逐渐增加,其金融机构的储蓄率过高,这些机构达到了历史最低限度,这反映了债券市场的艰难流动性。

资料来源:CICC研究部风

因此,行动和债券之间流动性的差异可能是行动和债券之间摇滚歌手的关键。与基于增长经验的股票和典型的摇杆相比基于流动性的库存和债券摇滚歌手的胃口较低的风险食欲。负面负面影响仅限于债券市场,因为一些投资者只是由于资本丰富而增加了股票的分配。

我们认为,这种“非典型”库存和债券平衡不处于稳定的市场状态。如果在八月份丢弃宏风险,并且有更多风险偏好的空间,则可以将市场转移到典型的股票和奖金中。在这种情况下,这些行动可能会增加,从银行,小型和微型市场延伸到技术,制造业和其他市场。当前,Hang Seng技术与高股息分类之间的差异相对较低,邪恶之间改变的可能性也有所增加。

图10:Hang Seng技术与高股息分类之间的差异相对较低

资料来源:CICC研究部风

但是,这可能太早了R和Limit当前的宏观风险。 8月1日和8月12日是美国在外国和中国停工的截止日期。尽管目前的市场希望对关税观点保持乐观,但特朗普的政策变量实际上很高,4月初的“相互关税”是一个典型的例子。建议在消除八月份的关税不确定性之前暂时维持稳定的资产分配,并且通常会继续保持高股息和债券,并在实施关税不确定性后做出决定。

外国人:美国债券的风险。 uu。它们是可控制的,实际风险是由于通货膨胀引起的,外国资产对潜在风险过于乐观。今年,市场更加担心美国债务限制后3,美国债券发出了太多的问题以及对美国债券的供应压力。 uu。创造了财务风险。我们对问题有意见,我们认为提供t的风险他在下半年的美国宝藏相对可控(“大型资产2025 H2Outlook:弹性和新”):

《伟大的美容法》扩大了财政赤字,但美国的关税收入大大增加,财政赤字同时下降。这两项政策的净效应预测,美国预算赤字率将从今年的6.4%下降到约5.5%,并且债券排放压力将推迟到2026年。实际上,美国变化的每月数据。

图11:关税收入改善了美国的债务,每月税收收入在6月变化为Surpluss,从而减少了美国国库债务的规模

资料来源:Haver,CICC研究部

债务限额在7月初解决,这导致了美国TGA基金帐户的消费。 uu。它比以前债务限制的危机少了,这减少了美国宝藏的排放规模nd补充资金。根据宝藏本身发布的计划,第三季度发出债券的节奏相对较慢,没有计划在短期内显着增加美国财政部的供应。

资料来源:CICC研究部的美联储系统

图13:为POR法官宣布了5月宣布的债券发行计划,美国财政部在第三季度没有显着增加其美国财政部供应。

资料来源:美国财政部CICC研究部门

即使美国债券的供应增加,当时美国银行系统的储备金相对丰富,这使美联储可以使用SLR,SRF设置和其他工具来改善流动性。因此,我们认为,第三季度美国财政部发行可能会对市场流动性和资产资产产生重大影响。真正的风险来源来自关税引起的通货膨胀的上升压力。

图14:美国银行的储备相对较丰富,明显高于以前的dand dand“货币短缺”,并且可能违反加强流动性的压力

资料来源:Haver,CICC研究部

在最后几个季度中,由于许多利率是中级和资本产品,因此我们在美国的通货膨胀中没有看到任何反弹。这些类别的价格上涨速度较慢,可以发送到CPI。同时,它受IPC采样和统计方法的影响。海关任务向IPC反弹的平均时间延迟为1到2个季度。目前,通货膨胀的预期突然下降了或在最近几个月中推断出低通胀的可能性,以低估通货膨胀的风险。

图15:美国的通货膨胀预期急剧下降,或者可能在最近几个月线性推断出低通胀以低估了发病的风险在

资料来源:Haver,DepartmentCicc研究

我们的通货膨胀子模型已经开始捕获由利率驱动的通货膨胀弹跳的迹象。

图16:美国名义IPC部的每月增长率

资料来源:Haver,CICC公司研究部

图17:美国CPI的每月CPI增长率分为

资料来源:Haver,CICCT研究部

非自动摩托核核(占通货膨胀量的13%)的每月增长率从0.14%增加到0.55%,这显着高于该模型的预测。我们希望在接下来的几个月中,在美国通货膨胀数据中,关税更多。

图18:排除基本汽车产品的通货膨胀,它在6月份得到了显着回收,反映了费率的影响

资料来源:彭博社,金融研究部DAND中国

图19:美国进口商品的价格大约导致中央货物的通货膨胀大约四个月。 chAnge并未表明中央通货膨胀也会减少,因为进口价格不包括关税。

资料来源:CICC研究部的美联储系统

还值得关注通货膨胀的风险,抑制高利率,降低税收支持,增加政治不确定性并迅速削弱美国的增长。我们仍然预测,美国经济将是陷阱或衰退。他们要满足什么情况都会对美国行动等危险资产施加压力。最近的美国股市。 uu。它已经建立了新的最大值,可以严重低估上述宏风险。

资产分配提案:明显股息,黄金,中国债券,美国股票和商品的低股息,中国行动和美国债券的标准化。 uu。调整将在八月的汇率角度进行。

尽管我们相信流动性的明显改善进一步改善了中国遗产的中期任务价值,分配切换点仍然是关注八月宏观事件,目前保持较高的股息和对中国债券的过多认识。如果海关在八月份降落,我们建议增加中国行动的任务,减少债券分配并改变对技术增长的高股息。随着关税风险的增加,一般而言,债券和高股息持续下降,并且在资产的价格完全质量后,共享分配的增加。

在国外的资产中,我们认为美国的行动和产品大大低估了男性狗和衰退的风险,我们建议保持较低的分配。尽管美国宝藏供应的风险正在下降,但通货膨胀的风险仍然存在,而美国宝藏的不确定性尤其很高。如果次要iNflation被延迟或美国经济大大降低,然后是美国商品10年。我们不能排除商业利率低于4%的可能性。但是,通货膨胀的风险可能导致美联储突然减慢了利率和减速率的降低。因此,对美国债务没有强烈的看法,并保持标准组成。

在历史上,与黄金市场的范围和持续时间相比,当前的黄金市场仍然不合适,并且可以处于黄金杂货的早期阶段。

图20:与历史增长和黄金市场时期相比,当前的黄金市场仍然不合适,并且可以处于黄金市场的早期阶段。

资料来源:CICC研究部风

但是,由于短期的迅速增加,黄金价格的横向调整也正常,因为它们高于模型评估(“大资产2025H2 Outlook:弹性和新的”)。建议保持一般的黄金概括,低估交易的价值并注意长期分配价值。可能性为$ 00。

图21:黄金中心可能在未来十年的每盎司3,000美元的范围内

资料来源:风,彭博,哈弗,研究部

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 上次文字接触文本/中国中国资产资产调查:李Zhao,杨xiaoqing

中国:不同行动和纽带的摇滚歌手,不同资产的灵感

在美国关税冲突之后。 uu。它在4月份冷却,上海和深圳300年的底部恢复了14%,债券市场相对承受压力,“股票和奖金”效应引起了市场的关注。

图1:与过去的典型“牛和熊奖金”相比,这一轮“库存公牛和邦德·熊·桑斯”主要由流动性驱动,并且更接近“牛地板和库存链接”。

资料来源:CICC研究部风

这种股票和债券在历史上与行动和债券的旋转息息相关,因此市场意识是不同的。

1)股票风格各不相同。泰与经济增长密切相关的自行车,制造和消费等基本的债券,稳定的纽带,较弱的摇杆,最佳的增长期望和资本领域导致了增长,这导致了超过小市场的市场。在7月初进行“反抗力者”之前,这种库存增加主要是由银行行动和小型和小型市场驱动的,而小型和小型市场领先于市场。在取消银行捐款后,该行动指数仅限于增长。

图2:典型的“股票,债券,熊,摇杆”,银行和小型资本化股票通常落在市场之下,在这一轮中,银行业务和小型CAPI Action Stalization都超过了市场。

资料来源:CICC研究部风

图3:排除银行后,A-CARPART的总体上升趋势受到限制

注意:索引“全部和股票”基于上海和深圳列出的股票的所有目标北部和北部,根据每个组件的自由循环市场价值进行加权。以同样的方式,“银行”和“全部清楚地(不包括银行”指数都被整个银行行业的目标排除在外,它用于银行的所有目标,并权衡了免费的二级市场价值。

资料来源:CICC研究部风

2)动作和纽带的表现有所不同。最后六轮奖金股票和摇滚歌手是上海和深圳300的平均值,对应于10年的宝藏率。在疏远中,股票上涨了10%以上。债券的利率暂时增加,但在同一时期增加了3桶。更精确的说法不是说“牛公牛和债券”,而是“牛地板和债券”。

这些各个回合的股票和奖金可以反映出股权和债券的更新主要由流动性而不是促进增长期望。实际上,从persp通货膨胀和房地产周期的有效,似乎“熊,债券,公牛的清单”可能与行动和债券的真实方向相反,这表明增长期望在市场上不是重要的矛盾,但应该从流动性的角度来理解。

图4:GDP毁容指数和70个城市的住房价格的增长率

资料来源:CICC研究部风

自去年9月以来,Liquoridez的宏观有了明显的改善,信用脉搏,财政脉搏和社会资金增长,一切都散布了。

图5:信用点击中国股市大约六个月,鼓励市场上的行动能源

资料来源:彭博,CICC研究部

图6:财政脉冲导致中国股市大约六个月,显示了市场上的动作能源

资料来源:CICC研究部风

以前,流动性传输不是软的(“酒的变化IDITY重塑资产定律”,并且由于宏流动性难以有效地将行动能源转化为经济和股票市场,金融市场的迹象有所下降。但是,M1最近的显着增长表明,流动性的转移可以提高,而流动性在Mercado中的教学效果可以增加。对SEETIMIST ACTIVERATION ACTIVETICT ASSICT ASSICT ACTIVETIONT SESTICT ASSICT ASSICT ASSICT ACTICT ACKINT a IGN -BBANK AD -BBANK造成了大幅度的增长。

图7:M1年一年的增长率高于GDP的名义增长率大约六个月。 M1拐点增加后,它最终会变成生长冲动。

资料来源:CICC研究部风

图8:非银行存款与股票市场表现高度相关

资料来源:CICC研究部风

根据指标(例如边缘融资的旋转和平衡)的指标,行动的流动性随着宏流动性的同时改善。零售业河口和保险基金分别支持小型银行公司和部门。同时,经常启动主题热主题,以支持价值观的表现。为了再次看到债券市场并保持财务稳定,中央银行消除了DR007-UM利率差异,这导致了长期利率,加上债券债券和信贷供应的加速供应,债券市场的宏流动性流动性的差异以及债券市场的流动性不同。

图9:2025年DR007-MO的利率逐渐增加,其金融机构的储蓄率过高,这些机构达到了历史最低限度,这反映了债券市场的艰难流动性。

资料来源:CICC研究部风

因此,行动和债券之间流动性的差异可能是行动和债券之间摇滚歌手的关键。与基于增长经验的股票和典型的摇杆相比基于流动性的库存和债券摇滚歌手的胃口较低的风险食欲。负面负面影响仅限于债券市场,因为一些投资者只是由于资本丰富而增加了股票的分配。

我们认为,这种“非典型”库存和债券平衡不处于稳定的市场状态。如果在八月份丢弃宏风险,并且有更多风险偏好的空间,则可以将市场转移到典型的股票和奖金中。在这种情况下,这些行动可能会增加,从银行,小型和微型市场延伸到技术,制造业和其他市场。当前,Hang Seng技术与高股息分类之间的差异相对较低,邪恶之间改变的可能性也有所增加。

图10:Hang Seng技术与高股息分类之间的差异相对较低

资料来源:CICC研究部风

但是,这可能太早了R和Limit当前的宏观风险。 8月1日和8月12日是美国在外国和中国停工的截止日期。尽管目前的市场希望对关税观点保持乐观,但特朗普的政策变量实际上很高,4月初的“相互关税”是一个典型的例子。建议在消除八月份的关税不确定性之前暂时维持稳定的资产分配,并且通常会继续保持高股息和债券,并在实施关税不确定性后做出决定。

外国人:美国债券的风险。 uu。它们是可控制的,实际风险是由于通货膨胀引起的,外国资产对潜在风险过于乐观。今年,市场更加担心美国债务限制后3,美国债券发出了太多的问题以及对美国债券的供应压力。 uu。创造了财务风险。我们对问题有意见,我们认为提供t的风险他在下半年的美国宝藏相对可控(“大型资产2025 H2Outlook:弹性和新”):

《伟大的美容法》扩大了财政赤字,但美国的关税收入大大增加,财政赤字同时下降。这两项政策的净效应预测,美国预算赤字率将从今年的6.4%下降到约5.5%,并且债券排放压力将推迟到2026年。实际上,美国变化的每月数据。

图11:关税收入改善了美国的债务,每月税收收入在6月变化为Surpluss,从而减少了美国国库债务的规模

资料来源:Haver,CICC研究部

债务限额在7月初解决,这导致了美国TGA基金帐户的消费。 uu。它比以前债务限制的危机少了,这减少了美国宝藏的排放规模nd补充资金。根据宝藏本身发布的计划,第三季度发出债券的节奏相对较慢,没有计划在短期内显着增加美国财政部的供应。

资料来源:CICC研究部的美联储系统

图13:为POR法官宣布了5月宣布的债券发行计划,美国财政部在第三季度没有显着增加其美国财政部供应。

资料来源:美国财政部CICC研究部门

即使美国债券的供应增加,当时美国银行系统的储备金相对丰富,这使美联储可以使用SLR,SRF设置和其他工具来改善流动性。因此,我们认为,第三季度美国财政部发行可能会对市场流动性和资产资产产生重大影响。真正的风险来源来自关税引起的通货膨胀的上升压力。

图14:美国银行的储备相对较丰富,明显高于以前的dand dand“货币短缺”,并且可能违反加强流动性的压力

资料来源:Haver,CICC研究部

在最后几个季度中,由于许多利率是中级和资本产品,因此我们在美国的通货膨胀中没有看到任何反弹。这些类别的价格上涨速度较慢,可以发送到CPI。同时,它受IPC采样和统计方法的影响。海关任务向IPC反弹的平均时间延迟为1到2个季度。目前,通货膨胀的预期突然下降了或在最近几个月中推断出低通胀的可能性,以低估通货膨胀的风险。

图15:美国的通货膨胀预期急剧下降,或者可能在最近几个月线性推断出低通胀以低估了发病的风险在

资料来源:Haver,DepartmentCicc研究

我们的通货膨胀子模型已经开始捕获由利率驱动的通货膨胀弹跳的迹象。

图16:美国名义IPC部的每月增长率

资料来源:Haver,CICC公司研究部

图17:美国CPI的每月CPI增长率分为

资料来源:Haver,CICCT研究部

非自动摩托核核(占通货膨胀量的13%)的每月增长率从0.14%增加到0.55%,这显着高于该模型的预测。我们希望在接下来的几个月中,在美国通货膨胀数据中,关税更多。

图18:排除基本汽车产品的通货膨胀,它在6月份得到了显着回收,反映了费率的影响

资料来源:彭博社,金融研究部DAND中国

图19:美国进口商品的价格大约导致中央货物的通货膨胀大约四个月。 chAnge并未表明中央通货膨胀也会减少,因为进口价格不包括关税。

资料来源:CICC研究部的美联储系统

还值得关注通货膨胀的风险,抑制高利率,降低税收支持,增加政治不确定性并迅速削弱美国的增长。我们仍然预测,美国经济将是陷阱或衰退。他们要满足什么情况都会对美国行动等危险资产施加压力。最近的美国股市。 uu。它已经建立了新的最大值,可以严重低估上述宏风险。

资产分配提案:明显股息,黄金,中国债券,美国股票和商品的低股息,中国行动和美国债券的标准化。 uu。调整将在八月的汇率角度进行。

尽管我们相信流动性的明显改善进一步改善了中国遗产的中期任务价值,分配切换点仍然是关注八月宏观事件,目前保持较高的股息和对中国债券的过多认识。如果海关在八月份降落,我们建议增加中国行动的任务,减少债券分配并改变对技术增长的高股息。随着关税风险的增加,一般而言,债券和高股息持续下降,并且在资产的价格完全质量后,共享分配的增加。

在国外的资产中,我们认为美国的行动和产品大大低估了男性狗和衰退的风险,我们建议保持较低的分配。尽管美国宝藏供应的风险正在下降,但通货膨胀的风险仍然存在,而美国宝藏的不确定性尤其很高。如果次要iNflation被延迟或美国经济大大降低,然后是美国商品10年。我们不能排除商业利率低于4%的可能性。但是,通货膨胀的风险可能导致美联储突然减慢了利率和减速率的降低。因此,对美国债务没有强烈的看法,并保持标准组成。

在历史上,与黄金市场的范围和持续时间相比,当前的黄金市场仍然不合适,并且可以处于黄金杂货的早期阶段。

图20:与历史增长和黄金市场时期相比,当前的黄金市场仍然不合适,并且可以处于黄金市场的早期阶段。

资料来源:CICC研究部风

但是,由于短期的迅速增加,黄金价格的横向调整也正常,因为它们高于模型评估(“大资产2025H2 Outlook:弹性和新的”)。建议保持一般的黄金概括,低估交易的价值并注意长期分配价值。可能性为$ 00。

图21:黄金中心可能在未来十年的每盎司3,000美元的范围内

资料来源:风,彭博,哈弗,研究部

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)